- L’approche continentale du commerce international

Pour aider les citoyens à mieux comprendre et à mieux connaître l’Europe, nous nous intéresserons aujourd’hui au commerce international et à la place de l’Europe comme acteur stratégique.

Ultérieurement, nous présenterons une analyse des échanges commerciaux de l’Union avec ses partenaires et du rôle des principaux pays contributeurs.

L’OMC a divisé le monde en 7 régions-continents : l’Amérique du Nord, l’Amérique latine composée de l’Amérique Centrale et de l’Amérique du Sud, l’Afrique, le Moyen-Orient, l’Asie, la CEI ou Communauté des Etats Indépendants autour de la Fédération de Russie et l’Europe.

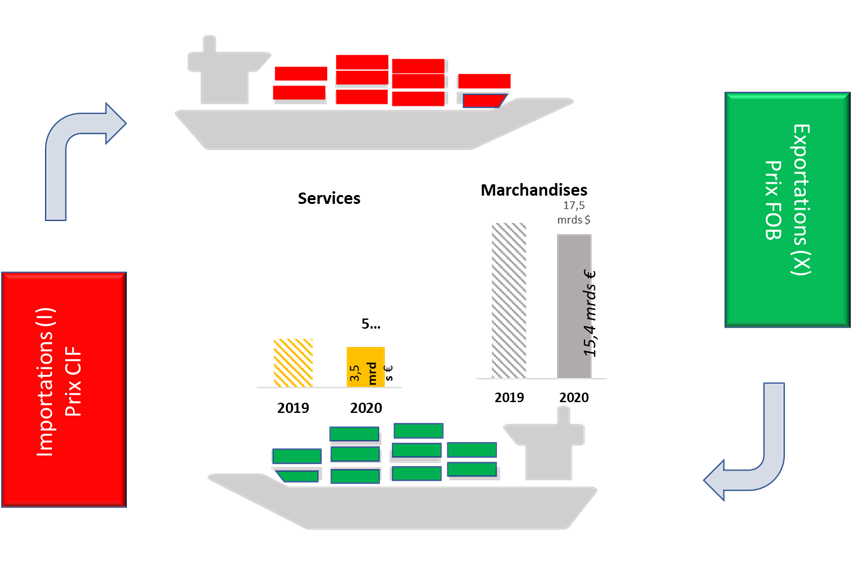

Globalement, au niveau mondial, ce qui est vendu par les uns est acheté par les autres. Les flux sont donc équilibrés à la différence près suivante : les exportations sont valorisées en prix de sortie (FOB : Free on board) et les importations en prix d’entrée (CIF : Cost insurance and freight).

En 2020, les échanges commerciaux mondiaux de marchandises sont de l’ordre de 17,5 milliards de dollars (15,4 milliards €), en baisse de 8 % par rapport à 2019 et les échanges de services de 5 milliards de dollars (3,5 milliards €), en baisse de 20 %.

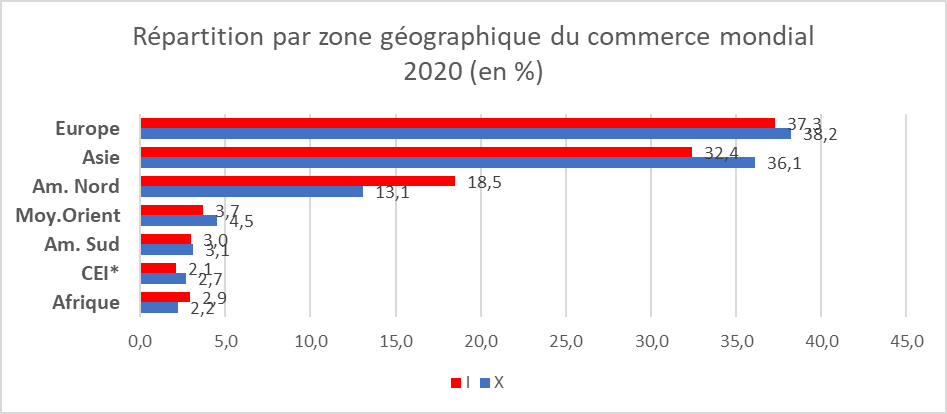

Les échanges entre ces grands ensembles régionaux sont très inégaux et trois continents, correspondant aux régions les plus développées monopolisent presque 90 % du commerce mondial, laissent les 4 autres ensembles se partager les 13 % restant.

- L’approche régionale ou nationale du commerce international

Les deux premiers, l’Europe et l’Asie pèsent chacun plus d’un tiers du commerce mondial et présentent l’un et l’autre des balances excédentaires, ce qui n’est pas le cas de l’Amérique du Nord très déficitaire avec des exportations et des importations respectivement de 13,1 % et de 18,5 % du commerce mondial.

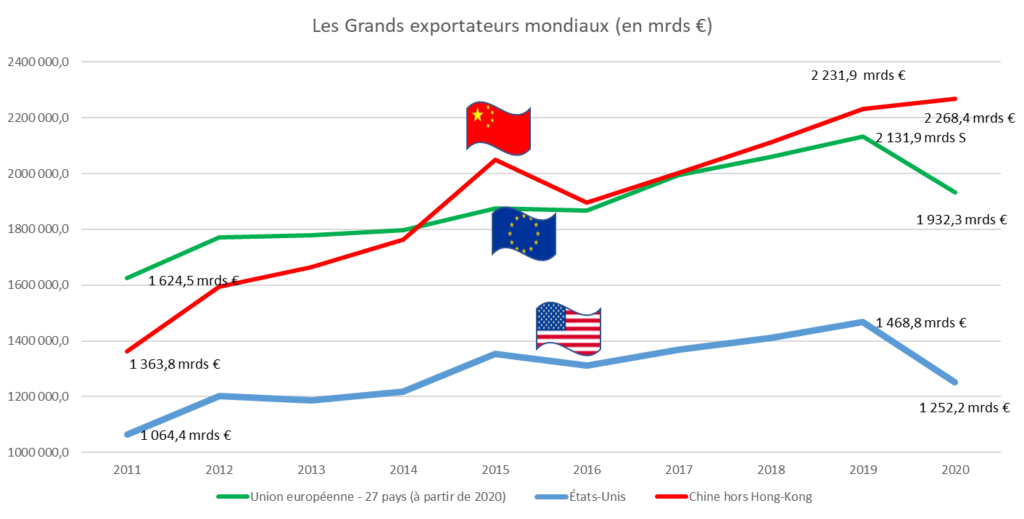

L’importance de ces flux s’explique par le rôle d’un acteur dominant dans chacune de ces régions : l’Union Européenne pour l’Europe, la Chine pour l’Asie et les Etats-Unis pour l’Amérique du Nord.

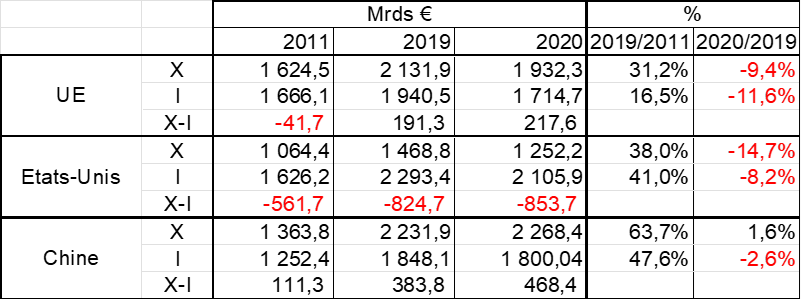

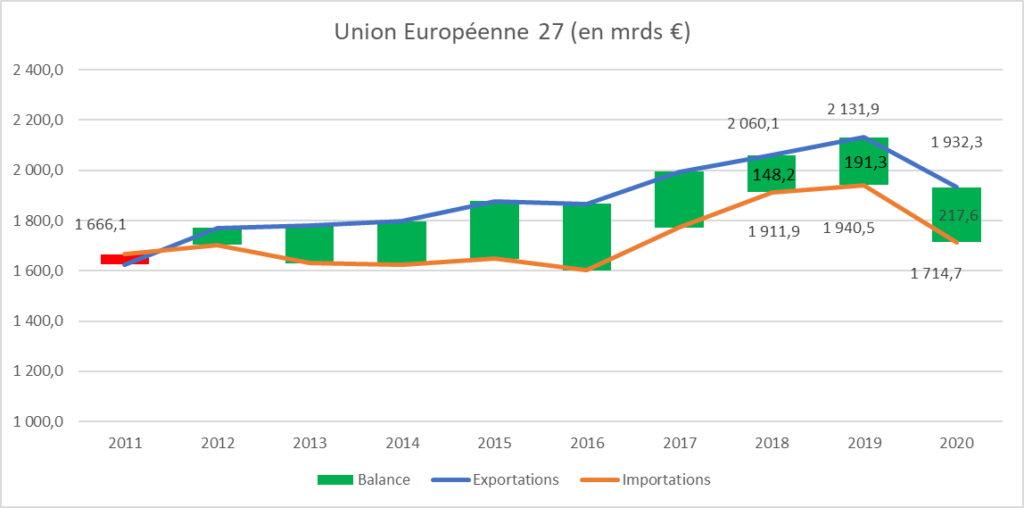

- L’Union Européenne exporte près de 2 000 milliards € et importe 1 700 milliards € ;

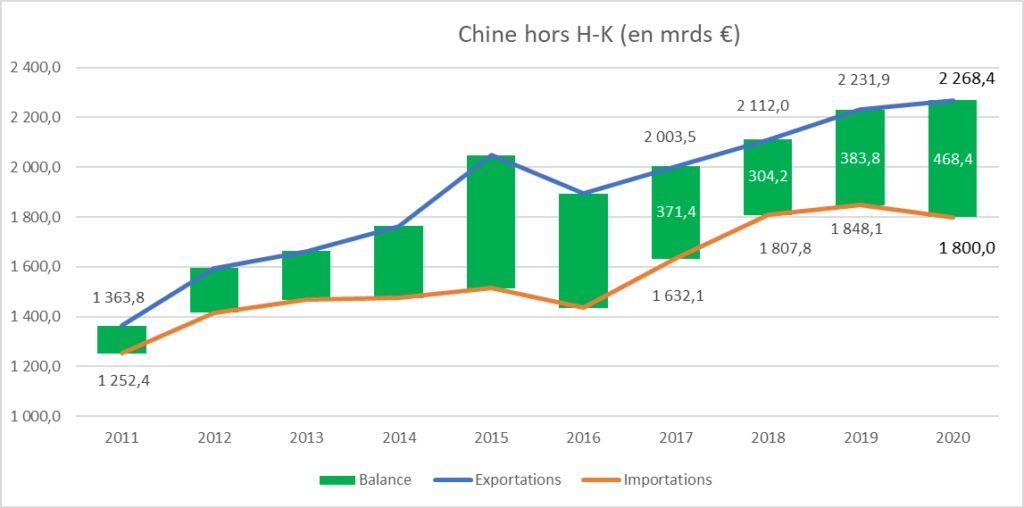

- La Chine exporte et importe respectivement environ 2 300 milliards et 1 800 milliards €.

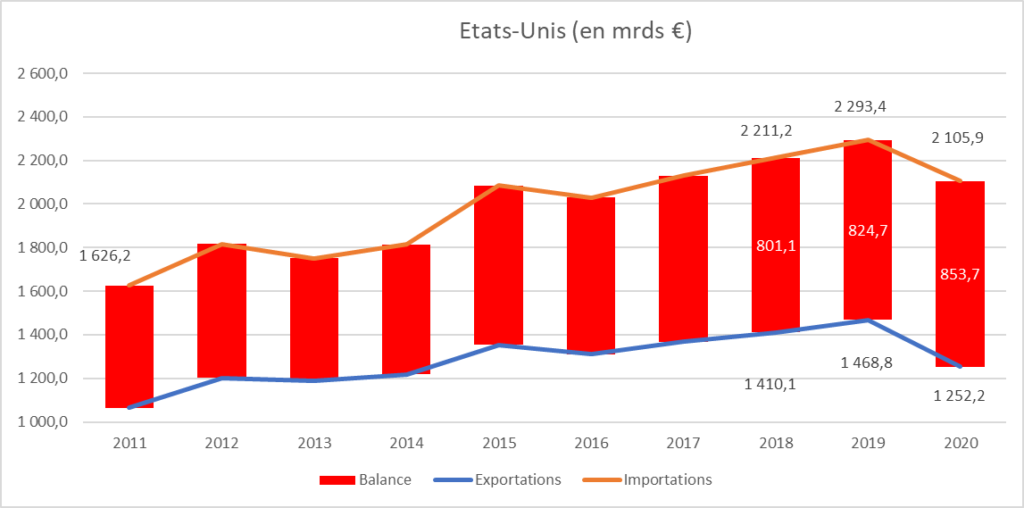

- Si la balance commerciale des deux premiers acteurs est fortement bénéficiaire, celle des Etats-Unis est déficitaire de 654 milliards €.

Ensemble ces trois acteurs occupent 51 % du total des exportations et 44 % des importations mondiales.

Historiquement on constate que la progression des exportations pour ces grands pays a été régulière exception faite de 2020 par rapport à l’année précédente sous l ’effet de la COVD 19.

Ainsi de 2011 à 2019, l’UE progresse de 31 %, les Etats-Unis de 38 %, la Chine de 64 %. En 2019, l’écart défavorable des exportations de 100 milliards € entre l’union européenne et la Chine s’accélère pour atteindre 336 milliards €.

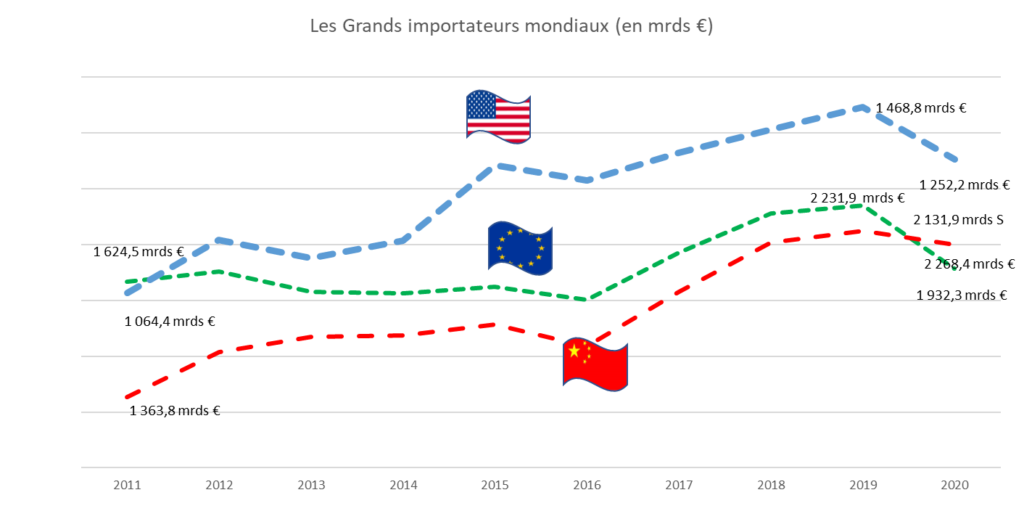

Le même regard porté sur les importations de ces mêmes acteurs bouleverse la hiérarchie. Les Etats-Unis deviennent le premier importateur, suivis par l’union européenne et enfin la Chine. On peut aussi noter que, de 2011 à 2019, les exportations progressent plus rapidement que les importations pour l’Union européenne et pour la Chine, alors que pour les Etats-Unis, on observe l’inverse.

En 2020, toutes les économies ont été touchées par la pandémie, ce qui se traduit sur le commerce international par une forte baisse des exportations et importations américaines (- 14,7 % et – 8,2 %) et européennes (- 9,4 % et – 11,6 %). En Chine les exportations progressent légèrement de 1,6 % et les importations baissent faiblement de – 2,6 %.

- L’évolution de la balance commerciale de ces 3 grands acteurs

Pour chacun de ces grands acteurs, on peut aussi s’intéresser à l’évolution historique de leur balance commerciale.

Au cours des dix derniers exercices, on constate que le commerce américain est structurellement déficitaire dans ces échanges mondiaux dont il faut noter qu’ils se font en US dollar.

La Chine est dans la situation inverse : structurellement excédentaire à l’égard des Etats-Unis mais aussi de l’Union européenne.

L’Europe est dans une situation aussi favorable, mais avec des disparités entre les pays européens importantes comme nous le constaterons dans la deuxième partie.

- L’approche par produits et services du commerce international

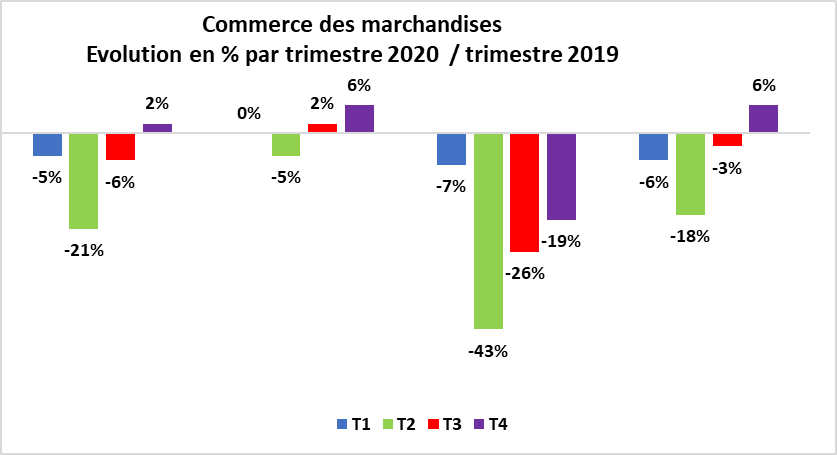

Au niveau mondial, on constate que le trafic des marchandises est aussi en touché en 2020, en particulier sur les deux premiers trimestres en baisse brutale de 5 % pour l’un et de – 21 % pour le second. Ensuite par rapport au troisième trimestre de 2019, la chute est moins violente (- 6 %) On constate même une progression au 4e trimestre.

- Au sein de la famille des combustibles et des produits miniers la baisse est violente (- 43% au 2e trimestre et – 26 % au troisième),

- Elle est forte pour les produits manufacturés – 18 % au deuxième trimestre.

- Les produits agricoles sont moins touchés car seul le second semestre enregistre une baisse de – 5%

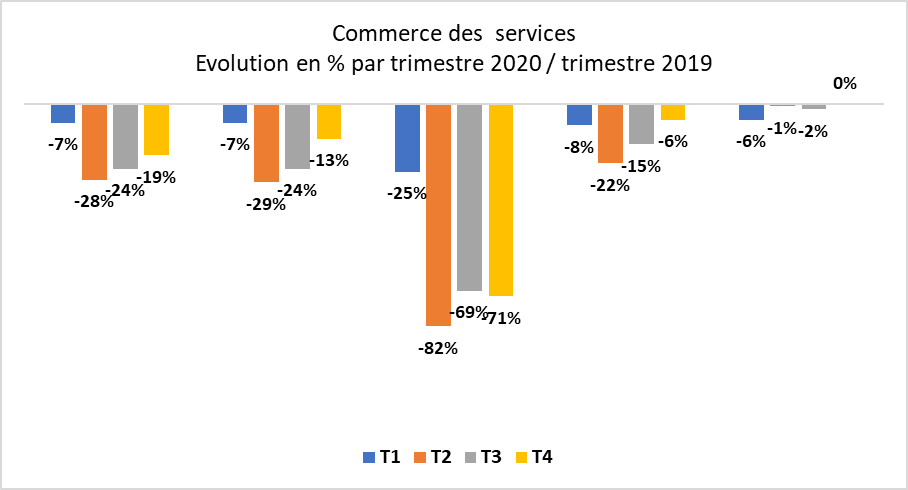

La même analyse sur les services, montre que les effets de la crise ont encore été plus brutaux particulièrement sur le secteur des transports et des voyages que l’on peut qualifier de sinistrés ou pratiquement à l’arrêt :

- – 82 % au second trimestre, – 70 % au troisième et quatrième trimestre pour les voyages et le tourisme

- Le secteur des transports perd près d’un tiers de son activité d’avril à fin septembre.

- 5. Conclusion : la prévision du commerce international

Avant d’aborder le chapitre du commerce européen, les différents éléments que nous venons de vous présenter montrent que le commerce mondial demeure une spécialité des pays développés.

Le reste du monde n’est pas absent du commerce international basé sur l’exportation de matières premières, de combustibles, voire de produits agricoles et d’importation de produits à forte valeur ajoutée en provenance des Pays développés.

Enfin, la crise du COVID 19 a été brutale et mondiale. La pandémie a touché tous les pays. Le confinement a été la solution adoptée au premier semestre 2020 principalement par les pays les plus développés. La perspective de vacciner leur population a permis de limiter les effets sur leur économie. Pour les pays pauvres et en voie de développement, la pandémie a eu des conséquences redoutables sur la population (en nombre de décès) mais aussi sur les économies locales (Brésil, Afrique du Sud, Inde, et dans une certaine mesure la Russie) pas toujours bien mesurées.

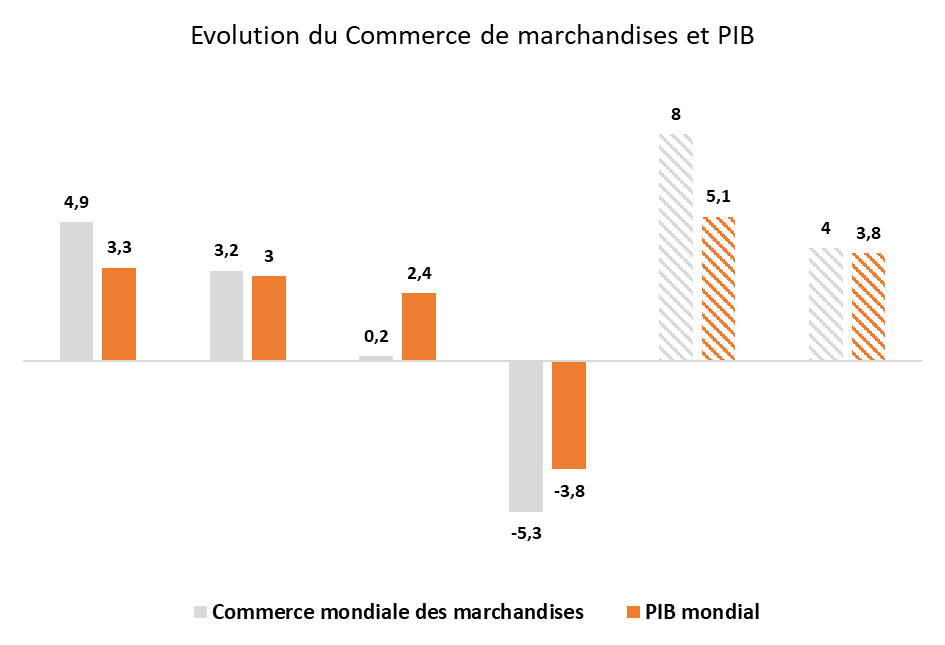

Pour ne pas sombrer dans le pessimisme, selon l’OMC, après la chute enregistrée en 2020, par le Commerce mondial et le PIB, 2021 et 2022 devraient être des exercices en forte progression.

Vous trouverez une version vidéo de cet article sur le site du Mouvement Européen – Paris